思考乐则在财报中透露,随着疫情渐趋稳定,集团的所有线下学习中心已于今年6月全面复课。与此同时,思考乐教育把握疫情为行业带来的整合机会,全体管理层、校长及老师全力聚焦暑假导流的工作。今年暑假体验课程整体学生人次比去年同期增加91.4%,深圳以外的城市同比大增215.0%。

K12华南五虎中,两家成功登陆港股的巨头机构——思考乐教育与卓越教育,均于近期发布2020年上半年业绩报告。

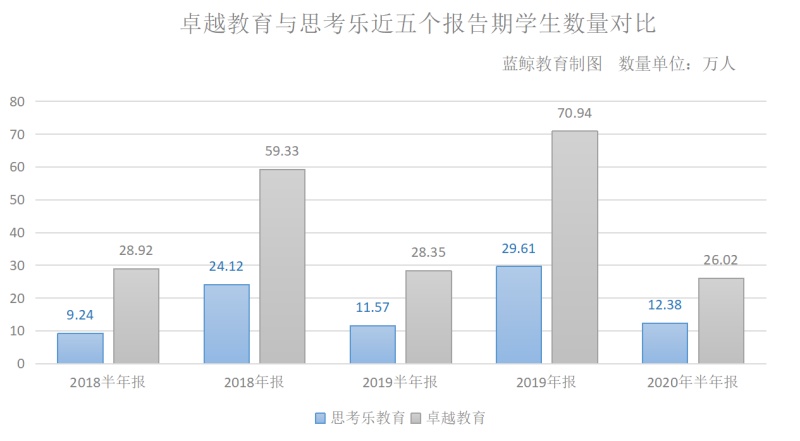

入读学生数方面,两家机构都呈现出了明显的季节性。卓越教育拥有更多学习中心,也使得其截至各个报告期的入学学生数均大幅多于思考乐教育。但从自身而言,卓越教育每一年度上半年学生数呈下降趋势,而思考乐保持增长态势。

尽管此次报告期内K12线下教育机构受疫情影响明显,但报告一出,却是一家欢喜一家愁。

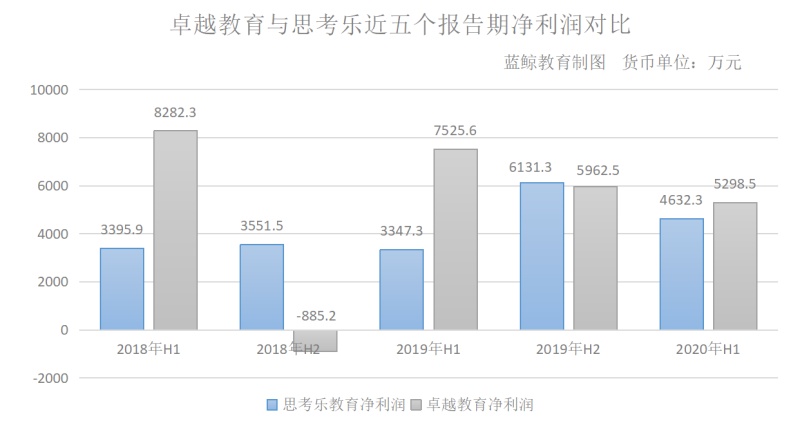

反观思考乐教育,截至2020年6月30日止六个月,其实现营收3.26亿元,较2019年同期的2.95亿元增长10.2%;实现净利润4632.3万元,较2019年同期实现的3347.3万元增长了38.4%

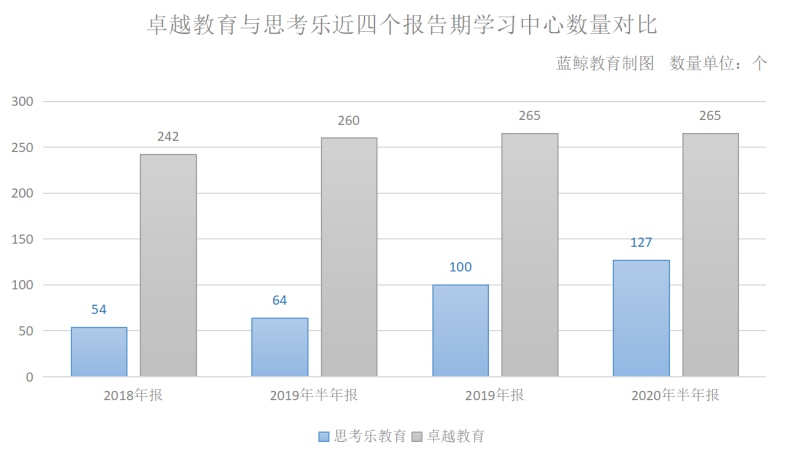

与之相比,处于发展期的思考乐教育拓展态势明显。截至2020年6月30日,思考乐的学习中心总数由去年同期64个,大幅增加至127个。报告期内新增学习中心27家,并在今年于汕头开设思考乐网校,令其学校网络涵盖至包括深圳、广州、东莞、佛山、惠州、中山、江门、汕头及厦门的广东省及福建省9个城市。

如果说疫情之下,业绩受到影响已经成为线下K12培训机构的常态,为何思考乐能够在其中异军突起?难道真的如一些业内人士所说——思考乐的上市本就为了对冲卓越教育?成立23年的卓越教育又是否“廉颇老矣”?

思考乐疫情期间逆势增长,卓越教育营收规模仍较可观

为更好更快地实现教育OMO,卓越教育将原有的教学流程、课程体系进行拆解,在新的时间和空间下搭配组合,为学生提供个性化、一站式的学习方案,有效提升学习体验和效果。

如果说,成立十二年、被称为教培界“海底捞”的思考乐,在去年6月成功登陆港股时就被冠以“黑马”之名、受到业内瞩目;那么,以线下教育为主的思考乐,行过疫情冷冬却依旧保持高速增长,更是立稳了“黑马”之实。

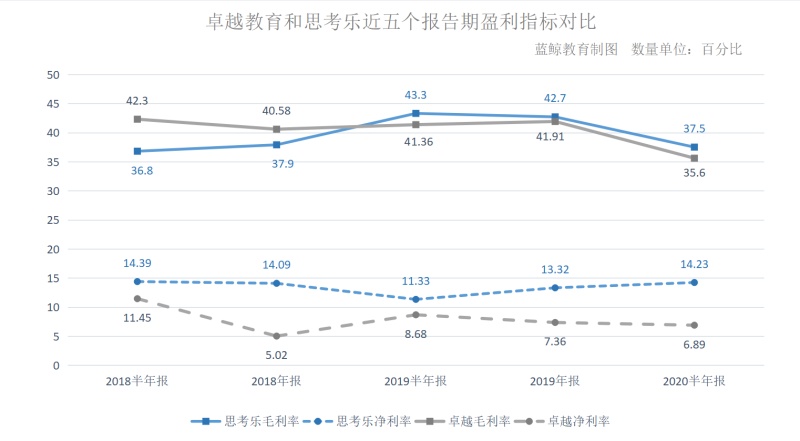

那么卓越教育和思考乐的盈利能力到底如何?从近五期财报内两家机构的净利率和毛利率我们可以看出,卓越教育毛利率呈现下降态势。前四期财报,卓越教育毛利率还能够维持在40%以上,而本报告期内卓越教育毛利率下滑到35.6%。

从营收上看,自2018年上半年(1月1日-6月30日)至2019年下半年至2019年下半年(7月1日-12月31日),卓越教育同样保持增长态势。每个半年度报告期内的营收,由2018年上半年的7.23亿元增长至2019年下半年的9.64亿元。与思考乐一样,卓越教育的营收也是在本报告期才第一次出现下滑。

2020年上半年,卓越教育营收7.69亿元,同比下降11.3%;相较于2019年下半年实现的9.64亿元营收,环比下降了20.23%。但仅管如此,成立了23年、处于成熟期的卓越教育营收规模还是更加可观,各个报告期均突破7亿;与思考乐相比,每一报告期的营收规模都能达到前者的2-3倍。

据卓越教育最新财报显示,今年上半年其实现收益7.69亿元,较比2019年同期实现的8.67亿元,减少了11.3%。而利润方面,报告期内卓越录得纯利5298.5万元,低于2019年同期的7525.6万元,减少了29.6%。

在本报告期,卓越教育实现净利润5298.5万元,同比下降29.6%;较比2019年下半年实现的5962.5万元,环比下降11.14%。由此可见,卓越教育似乎已然囚于增收不增利的困局。

思考乐拓展态势明显,卓越盈利能力略显疲软

对于未来发展,思考乐表示,未来将继续加强于大湾区的战略发展部署,并以广东省作为起点,进一步加深渗透省内二、三线城市市场,扩大集团于大湾区的地域覆盖范围。未来还将拓展至江苏、浙江等省市。

对此,卓越教育在半年报中指出,疫情期间收益下滑、在线上课所增加的额外费用、及由于业务扩展使得使用权资产、物业、厂房及设备产生额外折旧开支,也直接导致本报告期内毛利率出现明显下滑。

思考乐2020年上半年毛利率为37.5%,尽管也出现下滑,但已连续三个财报期高于卓越教育。提到毛利率下降的原因,思考乐方面表示,主要由于2018-2020年新开设的学习中心处于增长期,产生的收入有限;同时与集团学习中心、薪金及福利相关的使用权资产摊销等相关成本仍较为固定,因此毛利率出现下滑。而疫情期间线上课程产生的额外开支,也带来了一定影响。

净利率方面,思考乐基本保持稳定,卓越盈利能力略显疲软。报告期内,思考乐的辅导课时增加至3894万课时,比去年同期3704万课时增长5.1%。加上平均课时收费从79.8元/课时,增长4.8%至83.6元/课时,提升了其盈利水平。而卓越教育则坦言,由于受疫情影响,辅导课时数下降导致报告期内收益下滑。

净利润方面,如下图所示,思考乐教育净利润基本保持稳定增长,2020年上半年实现4632.3万元的净利润,较比2019年同期实现的3347.3万元,同比增长了38.4%;对比2019年下半年实现的6131.3万元净利润,环比下降了24.45%。

从主营业务上看,思考乐与卓越教育提供的教学产品及服务均包括小班辅导、个性化辅导、素质教育和全日制备考等项目。二者主要发力点均在广东、福建,地区拓展路径也具有较强一致性。

学习中心数量上可以看出,2018年上半年至2020年上半年,卓越教育的学习中心数量基本保持稳定。截至2020年6月30日,卓越教育在全国范围内共有265间培训中心,分布在粤港澳大湾区的主要城市,如广州、深圳、佛山、东莞、中山、珠海、惠州、北京、上海和南宁。报告期内新开设7间培训中心,主要位于粤港澳大湾区主要城市。

截至2020年上半年,卓越教育学生数达26.02万人,同比减少8.22%;思考乐教育则有入读学生12.38万人,同比增加7%。

卓越教育专注大语文、瞄准OMO,思考乐大举发力在线教育

提到未来的发展前景,卓越教育表示,考虑到线下教育是学生最主要也是最有效的教学场景,具有现场感和温度感,以及更好的学习氛围;而线上教育拥有时空便捷性、学习行为数据化的优势。线上教学作为辅助和补充,与线下教学手段深度融合,可实现“以学生为中心”的个性化教学。

反观卓越教育,近五个报告期的净利润呈现下滑态势。在2018年上半年时,其实现净利润8282.3万元,是思考乐同期实现的3395.9万元净利润的2.44倍。到2019年下半年,其仅实现净利润5962.5万元,尚不及思考乐;而在本报告期,卓越教育才再次翻盘、超越思考乐。

卓越依然看好大语文赛道。据悉,卓越大语文产品在疫情下逆势增长,收益与2019年同期相比增长约27%,且暑秋课程报名热情依然较高。卓越方面表示,语文产品对其持续发展至关重要,未来将专注强语文战略。同时将打造线下面授和线上大班直播两种授课模式,结合OMO发展战略,提供多场景全方位教学。

报告期内,思考乐教育高端品牌——鸿盟高端班正式推出,为学员打造专属的教学高端体系。其还将加速推进教育OMO,推出针对性的特色线上课程,与线下课程无缝融合;加大拓展双师课堂,让更多二三线城市的学生也能体验到名师的课程。

今年5月,思考乐与甲骨文软件达成合作,未来双方将围绕在线教育、教育培训区块链网络、教育培训行业云计算服务等领域展开合作。