2月1日,好未来为全国中小学生提供免费直播课,覆盖从小学到高中全学科教育课程。本来就把线上作为发力点的好未来,旗下的家长帮、学而思网校等都一直在布局线上,疫情期间反应迅速,甚至把美术、体育课都搬到了线上做公益直播课。

本文核心观点

1.疫情下在线教育行业流量暴增,但这种利好持续性有限。

2.各大机构烧钱获客,在争夺流量、市场的同时顾及产品本身和用户体验,面临挑战。

“初一秋季精进班仅剩一个名额,先到先得。”

3.教育行业应该回归教育本质,在加大营销与深耕产品之间做好平衡。

重金砸营销、低价课引流,同样急迫的各大在线教育机构,正加大投入圈走更多市场份额,寻求飞速扩张。

疫情添的这一把火,为线上教育机构带来了巨额的流量,却让线下教育机构们的“寒假补课黄金档”变成了生存告急。今年2月至7月,全国线下教培机构注销数量为18885家,平均每天有超过百家机构倒闭。

《中国互联网络发展状况统计报告》数据显示,截至2020年3月,中国在线教育用户规模达4.23亿,较2018年底增长110.2%。

随着各地开学复苏,在线教育的价值又一次被审视。

1月30日,新东方为全国大学生推出免费的四六级、考研、教资课程,两天就累计报名人数80万人。

作业帮内部人员张连凯告诉亿欧:“大班一节课程的形成,需课研团队的策划,前期的长时间打磨和老师的高水平讲解,人力成本很高。为了尽可能地辐射更多的地区和学生,都会做得比较通用,版本也不会分得很细。”

有限的疫情红利

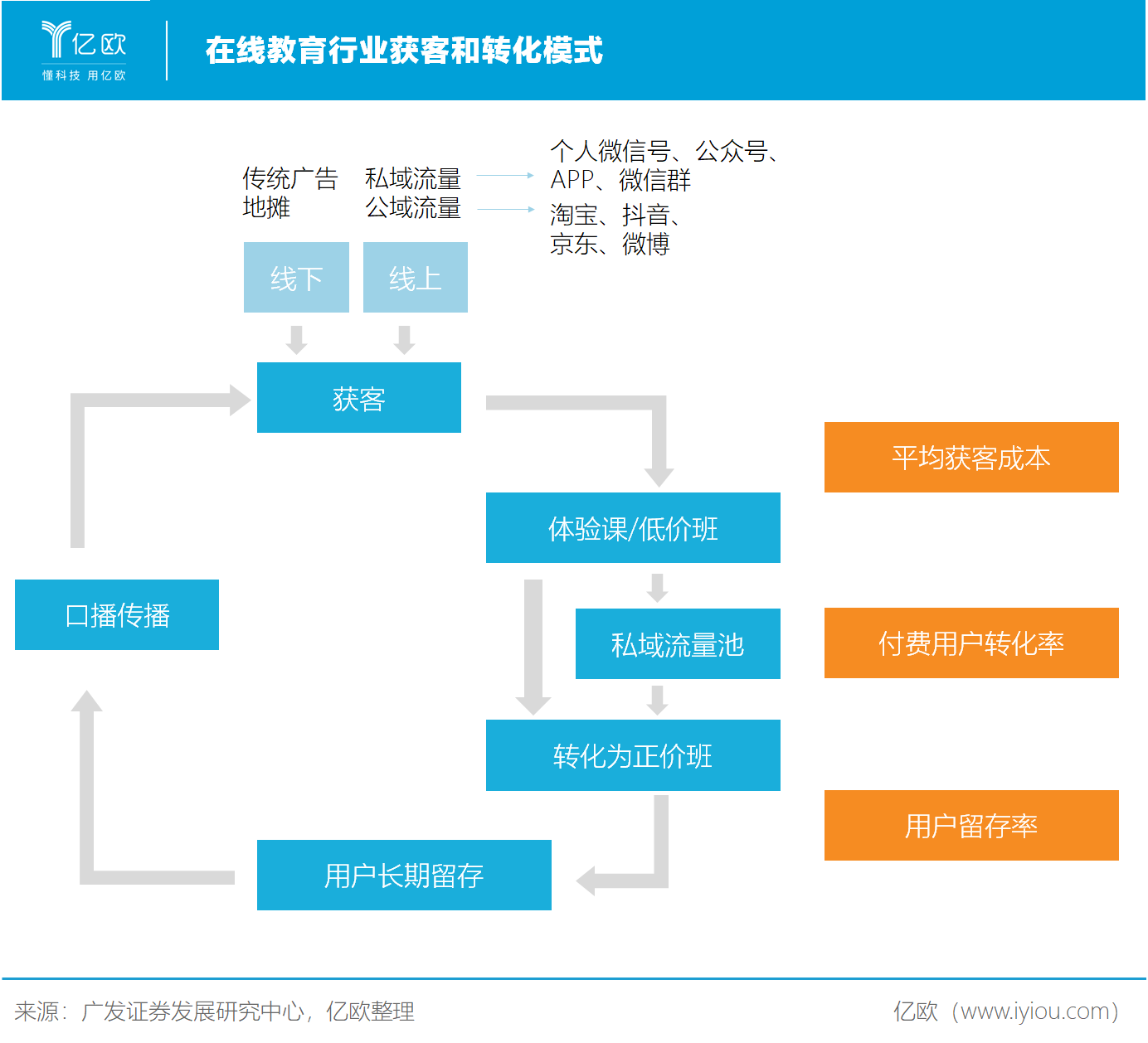

而要因地制宜地根据现有的产品和服务情况,增加获客效率,高效的利用自己的流量,从每一个学生身上获得更长的用户周期跟更高的用户价值,真正的难点在成本的把控。

疫情期间,不同年龄段用户对在线教育的需求集中爆发。头部机构凭借品牌效应、充足的资金储备、线上课程的快速转化,持续吸引和服务学生,结合自身教育资源、教学技术对外开放教学资源平台。

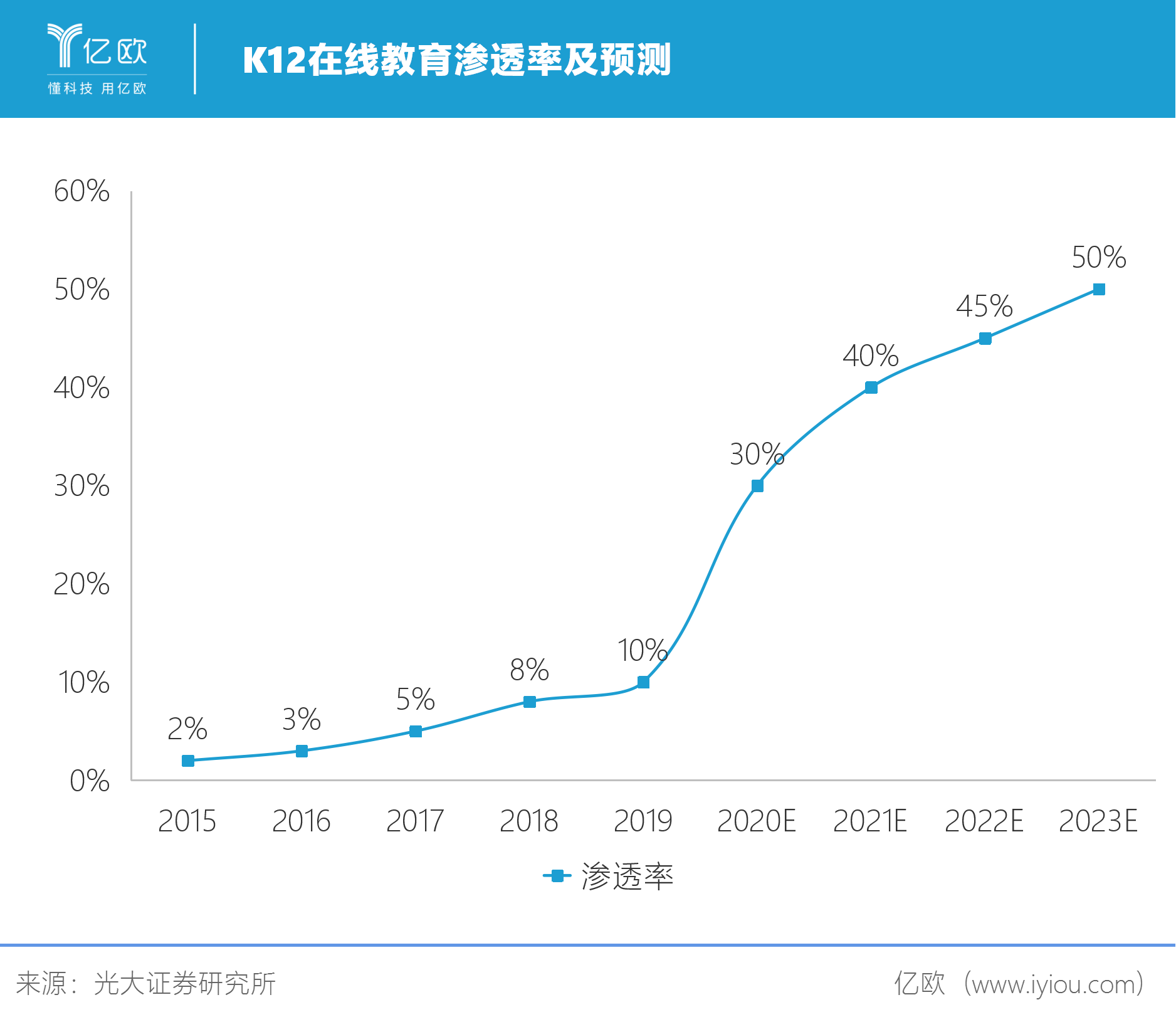

居家期间官方、校方对于线上教育的支持,让1.9亿的K12人群体验了在线教育,渗透率加速提升。

疫情期间,好未来的股价也从1月份的40元左右涨到了80元区间,股价半年内接近翻倍。

某上市教育机构投资经理李平告诉亿欧:“在线教育在疫情中的高度活跃,实现了对用户的市场教育。即便原来没有考虑过线上平台的家长,现在也会开始选平台了。”

“疫情期间,我们大部分课堂都移到了线上,当时新东方云课堂大约只能容纳20万人在线,后来没想到容量不够,后端又紧急开发和维护,最终能够支持30万人同时在线。”新东方初中物理教师张鑫告诉亿欧。

这是新东方张老师发的一条朋友圈。在报名开始后的一个小时,25个名额的课程就已经报满。

同时李平也指出,对疫情带来的这些利好“不能总是期待”。

根据《K12教育培训机构OMO 专项调研报告》,虽然疫情期间家长们对线上教学的认可度有所提升,但仍然看重线下教育场景。其中,54%教培机构表示,家长更希望以线下为主,辅以线上课做补充;30%机构表示,家长会希望继续线下班课或线下双师;只有14%机构表示家长希望以线上课程为主。

一方面迫切地需要加大投入去占领市场,另一方面又需要课程和用户的精细化运营。孰快孰慢、孰重孰轻都是教育机构必须衡量的。

正如李平所言,大量流量的持续性终究有所回落。后疫情时代下,流量的有效留存和转化,还需要企业机构进一步去思考。

“大家都是来回地走,今天是猿辅导的老师,明天可能就是作业帮的了。有的学生就是冲着老师报名的,如果老师走了,学生也不会留下来。”

烧钱获客的博弈

“在线教育仍处于增量市场的状态,各个教育机构吃增量的时候,就必须不断用钱来快速做大规模。”某教育投资机构投资经理沈清告诉亿欧。

在线教育产品和技术的迭代还有很多的进步空间:如何让产品贴合本地化的教学内容,提供对应的服务是关键。在沈清看来,教育公司的价值,不应该用互联网公司的思维来定义,学生和家长的认可度更重要。

但与此同时,销售费用居高不下。2020财年好未来在营销费用上的投入由2019财年的4.84亿美元增长76.2%,至8.528亿美元。

在争夺流量红利和市场份额的阶段,各大在线教育平台都急于抢占学生和家长心智。头部平台凭借资本、流量、教学资源和品牌优势加速做大规模,在线教育行业也逐渐向头部集中。

付费用户转化率和留存率是决定在线教育平台稳健增长的关键指标。好未来线上业务的持续发力,虽然在一定程度上驱动了营收增长,但销售费用率也将持续保持高位。如果付费转化率跟不上对应的节奏,较低的市场投放效率会严重拖累公司业绩。

李平则认为互联网思维和教育的本质并不冲突。

“在线下场景全都封闭的情况下,所有的流量都向线上倾斜,这可能是在线教育的各项运营指标数据今年最高的时候。等线下的教育培训机构慢慢恢复了以后,这部分流量会进行一个重新分配。所以说在线教育在疫情期间实现了一个小高潮,但之后不一定会有特别强的持续性。”

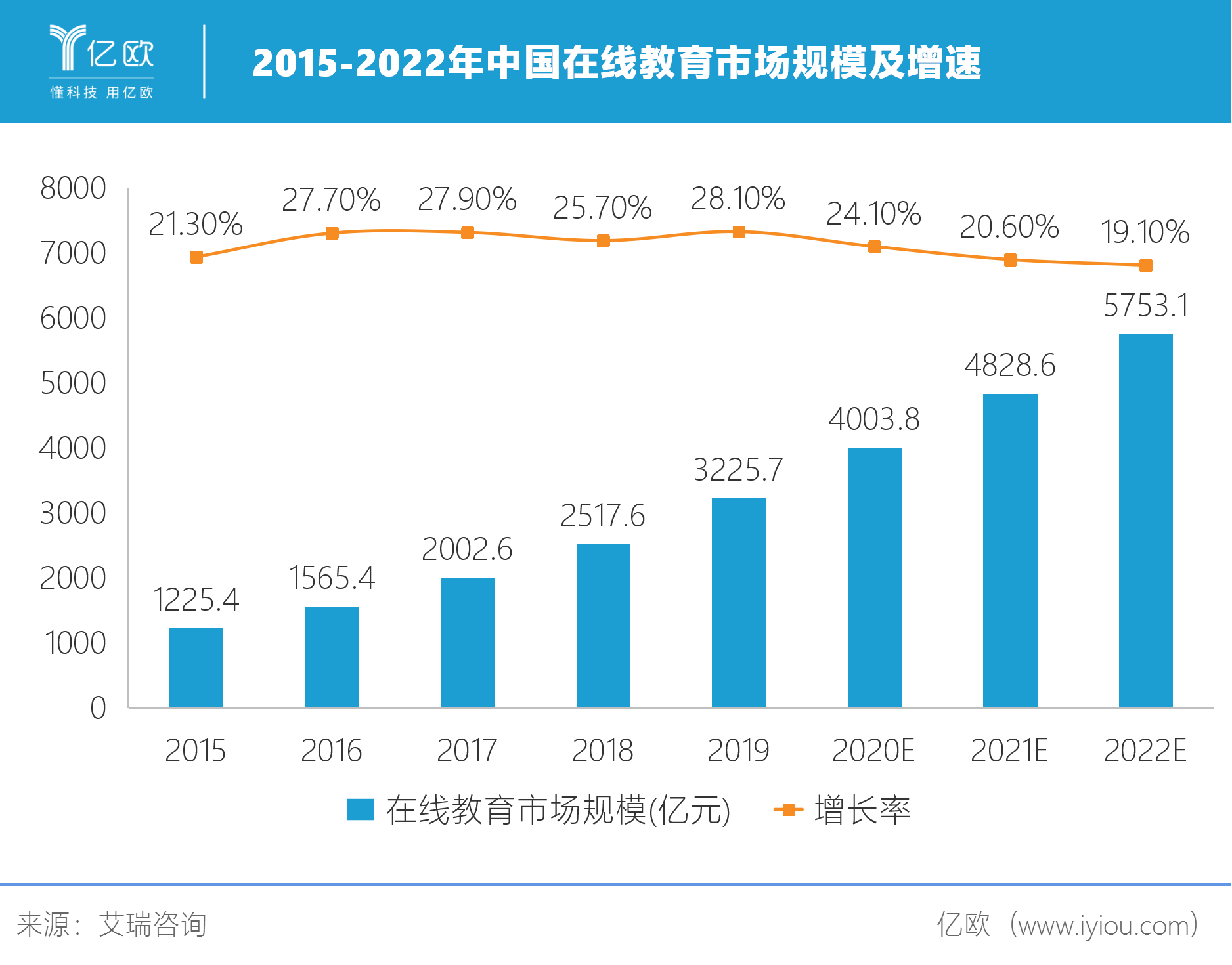

根据艾瑞咨询数据,2019年中国在线教育市场规模3225.7亿元,同比增长28.1%,预计未来三年市场规模增速仍将保持在19-24%之间。疫情期间,K12在线教育渗透率加速提升,预计将由2019年的10%上升到2020年的30%,在2023年将超过50%。

他也指出,互联网思维相对较强的教育机构,无论是产品还是前端的服务,都会围绕客户的需求习惯去设计。相比于只做教育出身的公司,会更有优势。

“目前来看,获客的方式跑出了两条路:一是砸钱,二是运营私域流量。作业帮背靠百度,有天然的流量优势,但大多数机构缺少自己的‘流量池’,获取新的流量就会依赖广告投放。”某上市教育机构业务架构师花荣,向亿欧指出了头部机构流量运营的方式。

视频形式的广告投放受到头部机构的重视,学而思和高途课堂在2019年第四季度视频形式广告投放占比达到了80.2%、79.5%。

升学的压力和有限名额的线下课程,本就让家长们不得不费心抢购。而疫情更是让这些无处安放的需求找到线上的出口。

虽然各个头部机构的获客侧重不同,但获客成本高是共同的难题,这一点在好未来的线上业务的持续投入中尤为明显。

近年来好未来的线上业务收入占比持续提升,从2017财年第四季度的5.2%提升至2020财年第四季度的24%。

销售费用率则从2018财年一季度的14%一路上扬,到2021财年一季度的24%,除了本财年一季度外,同比增速始终保持在75%以上,远高于营业收入增速。

但在成本的压力下,抢占份额的同时对用户体验的管理和产品本身的投入就会相应欠缺。

虽然更多城市的家长和学生见识到了清北名校老师上课时的风采,但也逐步体会到了免费的网课在跟踪式督学方面的欠缺。

“如果说拼规模拼到一定程度了以后,要拼就是教研教学产品服务,这其实是最基本的东西,也是教育更本质的东西。加上互联网思维也好,或者说是以用户为中心的产品服务设计的技能也好,都是在产品跟服务可以优化的每一个环节上,让用户体验更好。”

“获客成本这事就有点像博弈,谁一旦开始,别人就要跟,不跟的话就容易输。”李平告诉亿欧。

“目前在线教育还未有一个成熟到大部分用户都熟悉的品牌。当‘千团大战’打到最后实在是不剩几家时会容易一些,但这也是相对的一个情况。如果说后续又有大资本或者巨头公司想进场,他们还是可以把获客通过钱去砸出来。”

在获客的问题上,花荣坦言自己没有观察到各家新的玩法,行业的获客方式创新似乎已经进入了瓶颈。随着快手、B站、字节跳动等新晋流量大户的入场,在线教育过去惯用的流量获客,在这些企业面前就像一个低门槛的流量游戏。

营销与产品的平衡

尾声

“家长更想要把孩子送到线下的课堂,这些年龄段的孩子都还不够自觉,家长又不能时刻监督。在疫情结束我们要回归线下课堂的时候,绝大多数家长都在主动问及时间。”

张鑫坦言,从部分家长的反馈看,疫情期间的线上课程效果并不理想。

在成本的压力下,要想改变教学内容同质化的问题很难。而且师资作为各机构抢占的重点,流动率也很高。

突如其来的疫情为在线教育行业送来了流量福利,各大教育机构都想要抓住这个机会迅速扩张,并在下沉市场寻找更多的增量机会。毕竟增速够快、份额够多就会更容易受到资本的关注。

烧钱烧不出霸主,疫情的利好也很难持续,教育行业还是要回归教育本质,在产品精细化运营和用户体验上多下工夫。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

疫情成就了在线教育流量的大爆发,也节省了对以线下培训为首选的家长市场教育的成本。

某教育投资机构投资经理沈清、某上市教育机构投资经理李平、某上市教育机构业务架构师花荣、学而思小高英语教师张宇、新东方初中物理教师张鑫、作业帮运营专员张连凯。(均为化名)

- 上一篇: 深创投倪泽望:硬科技仍是中国未来投资的最佳标的

- 下一篇: 彩电集体涨价 价格战会终结吗