当前,大数据、云计算、物联网、人工智能等信息产业技术快速发展,持续为半导体产业提供强劲市场需求,作为国内重点鼓励、扶持发展的产业,半导体行业未来发展前景广阔。行业发展“未来可期”,杭州立昂微电子股份有限公司(以下简称“立昂微”)亦“踌躇满志”,此番冲击资本市场,欲募集1.6亿元,用于年产120万片集成电路用8英寸硅片项目。

观其背后,近年来,立昂微的营收保持增长,且现金流充足。随着自身产品品质的提升以及客户资源的拓宽,立昂微在手订单过亿元。与此同时,立昂微的研发费用率、销售毛利率均远高于可比上市公司均值,且其核心技术人员均系高学历人才,其研发实力和产品竞争力表现突出。行业市场规模进入“千亿”队列以来,下游需求旺盛,立昂微未来的成长空间可期。

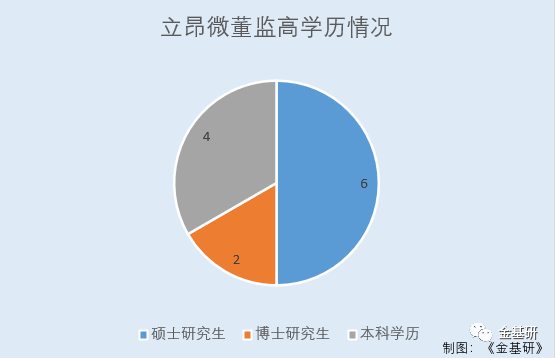

1、管理层均为高学历,人才“洼地”显著

坐落于浙江省杭州市,立昂微的控股股东、实际控制人为王敏文。而其管理层对企业未来的经营发展也起着重要的作用,人才保持着较高的竞争力显得尤为重要。

观其董监高的情况,立昂微的董监高共有12人,均系本科及本科以上,高学历管理层为其优秀的内部管理水平“托底”。其中,董监高中有6人为硕士研究生学历,有2为博士研究生学历,有4人为本科学历。

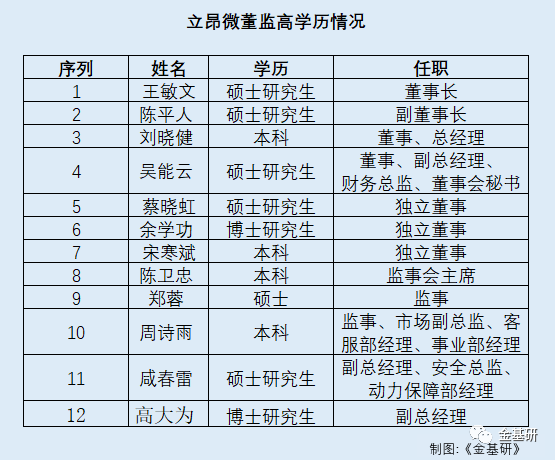

具体来看,王敏文,立昂微董事长,硕士研究生学历,工程师职称;陈平人,立昂微副董事长,硕士研究生学历;刘晓健,立昂微董事、总经理,本科学历;吴能云,立昂微董事、副总经理、财务总监、董事会秘书,硕士研究生学历,高级会计师职称;蔡晓虹,立昂微独立董事,硕士研究生学历;余学功,立昂微独立董事,博士研究生学历;宋寒斌,立昂微独立董事,本科学历,中国注册会计师。

陈卫忠,立昂微监事会主席,本科学历;郑蓉,立昂微监事,硕士学历;周诗雨,立昂微职工代表监事,本科学历。

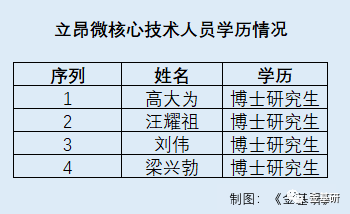

咸春雷,立昂微副总经理,硕士研究生学历;高大为,立昂微副总经理,博士研究生学历。

2、手握过亿元订单,期间费用控制出色

成立于2002年3月19日,立昂微半导体硅片和半导体分立器件芯片的研发、生产和销售,及半导体分立器件成品的生产和销售。

随着自身产品品质的提升以及客户资源的拓宽,截至2020年7月20日,立昂微过亿订单在手,分别为半导体硅片45万片,金额为1.02亿元,导体分立器件芯片13.11万片,金额为0.51亿元,两者合计金额为1.53亿元。

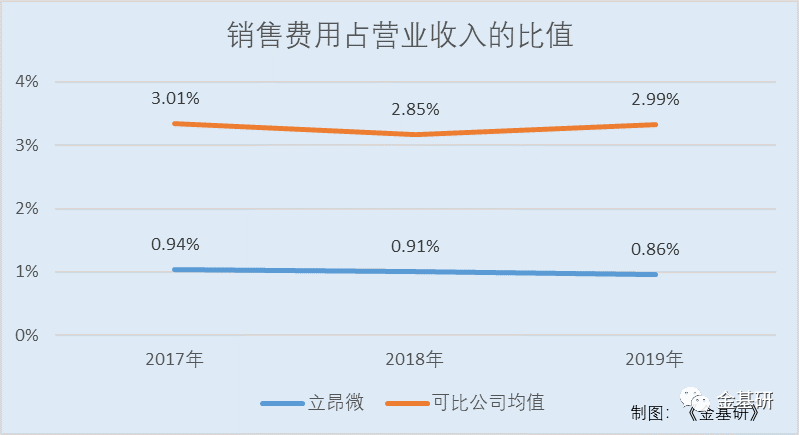

且近年来,立昂微管理层拥有的出色经营管理能力,使其销售费用率远低于可比上市公司均值。

2017-2019年,立昂微的销售费用率分别为0.94%、0.91%、0.86%。

同期,同行业可比上市公司吉林华微电子股份有限公司(以下简称“华微电子”)的销售费用率分别为2.62%、2.41%、2.51%;杭州士兰微电子股份有限公司(以下简称“士兰微”)的销售费用率分别为3.24%、3.22%、3.37%;扬州扬杰电子科技股份有限公司(以下简称“扬杰科技”)的销售费用率分别为4.35%、4.45%、4.79%;强茂股份有限公司(以下简称“强茂”)的销售费用率分别为5.13%、5.09%、5.36%;天津中环半导体股份有限公司(以下简称“中环股份”)的销售费用率分别为1.13%、1.24%、0.85%;嘉晶电子股份有限公司(以下简称“嘉晶”)的销售费用率分别为1.66%、1.32%、1.37%;合晶科技股份有限公司(以下简称“合晶”)的销售费用率分别为2.96%、2.24%、2.71%。

据上述七家可比上市公司的数据,2017-2019年,立昂微同行业可比上市公司的销售费用率均值分别为3.01%、2.85%、2.99%。

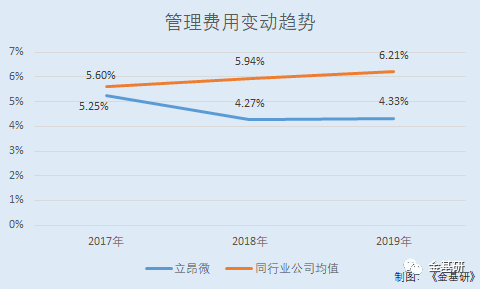

而另一方面,在经营管理能力方面,立昂微不仅销售费用率低于同行业水平,其管理费用率也比同行平均水平低,经营管理能力显著。

2017-2019年,立昂微的管理费用率分别为5.25%、4.27%、4.33%。

同期,立昂微可比上市公司华微电子的管理费用率分别为5.66%、7.72%、6.93%;士兰微的管理费用率分别为7%、7.13%、7.55%;扬杰科技的管理费用率分别为6.79%、6.61%、6.25%;强茂的管理费用率分别为6.15%、6.22%、5.71%;中环股份的管理费用率分别为3.63%、4.19%、2.98%;嘉晶的管理费用率分别为3.3%、2.94%、3.28%;合晶的管理费用率分别为6.67%、6.79%、10.75%。即同期,上述七家可比上市公司的管理费用率的平均值分别5.6%、5.94%、6.21%。

3、产销量保持增长,分享市场“千亿”蛋糕

作为国内主要的半导体硅片生产厂商之一,立昂微系半导体硅片行业和半导体分立器件行业属于半导体行业的细分行业,为国家重点鼓励、扶持的战略性新兴行业。

从行业整体来看,根据WSTS统计,2018年全球半导体市场规模达到4,687.78亿美元,同比增长13.7%;在2019年回落至与2017年相当水平,为4,123.07亿美元,同比下降12%。

而据前瞻产业研究院数据,近年来,中国半导体硅片市场规模呈稳定上升趋势。且早在2018年,中国已成为全球第二大半导体制造设备销售市场。

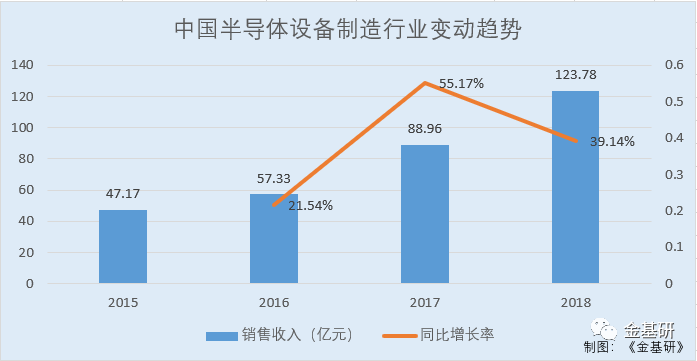

2015-2018年,中国半导体设备制造行业销售收入分别为47.17亿元、57.33亿元、88.96亿元、123.78亿元,2016-2018年分别同比增长21.54%、55.17%、39.14%。

其中,半导体分立器件行业是半导体产业中一个重要分支,是电力电子产品的基础之一,也是构成电力电子变流装置的核心器件之一。2018年,全球分立器件销售额为241亿美元,占半导体销售市场的5.1%。

随着下游通信、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子、人工智能、物联网等终端应用领域的迅速发展,半导体设备制造业的市场空间越来越广阔。

从主要产品收入构成来看,立昂微的产品结构基本保持稳定,主营业务收入的主要来源为半导体硅片中的硅研磨片及硅抛光片、硅外延片以及半导体分立器件芯片中的肖特基二极管芯片,上述产品的销售收入合计占主营业务收入的比例超过90%。

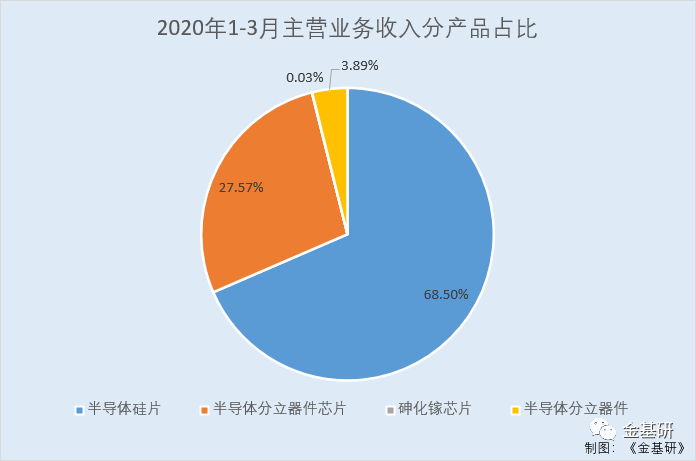

其中,2020年1-3月,半导体硅片、半导体分立器件芯片、砷化镓芯片、半导体分立器件的销售金额分别为21,038.3万元、8,467.72万元、9.29万元、1,195.95万元,占主营业务收入的比值分别为68.5%、27.57%、0.03%、3.89%。

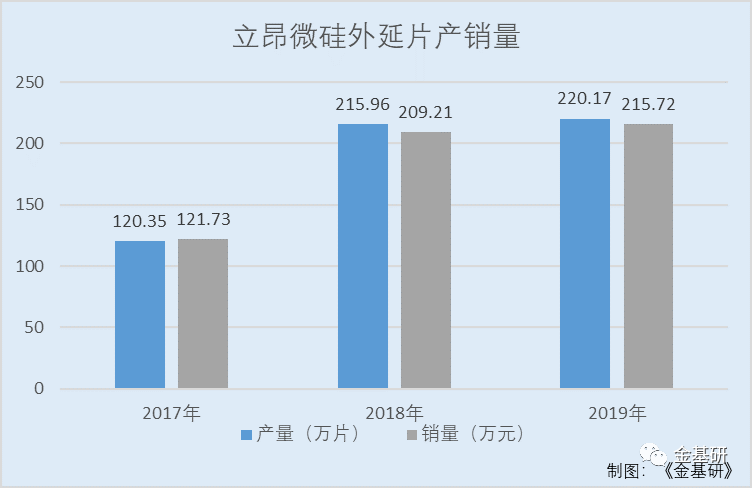

2017-2019年,立昂微硅外延片的产量(作为产品对外销售)分别为120.35万片、215.96万片、220.17万片,2018-2019年分别同比增长79.44%、1.95%。

同期,立昂微硅外延片的销量分别为121.73万元、209.21万元、215.72万元,2018-2019年分别同比增长71.86%、3.11%。

由于立昂微所处的半导体硅片与半导体分立器件行业属于资金密集型产业,且目前正处于政策鼓励、需求旺盛的发展阶段,其将依托技术研发、客户基础和品牌影响力等方面的优势,在扩产8英寸半导体硅片产量的同时,争取早日实现12英寸半导体硅片的产业化。

4、毛利率远超同行业均值,营收增长现金流充足

在分享庞大的市场“蛋糕”背景之下,立昂微的毛利率保持在同行较高水平。

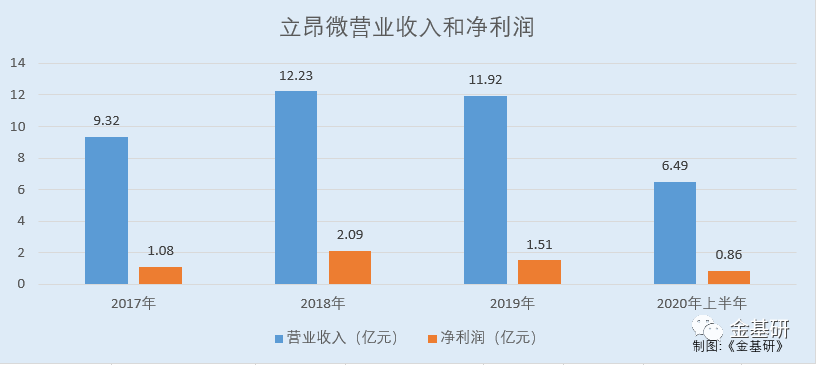

据同花顺iFinD数据,2017-2019年,立昂微的营业收入分别为9.32亿元、12.23亿元、11.92亿元,2018-2019年分别同比增长31.18%和-2.53%;同期,立昂微的净利润分别为1.08亿元.2.09亿元、1.51亿元,2018-2019年分别同比增长92.97%和-27.56%。

到了2020年上半年,立昂微实现的营业收入为6.49亿元,同比增长10.47%;同期,实现的净利润为0.86亿元,同比增长-7.21%。

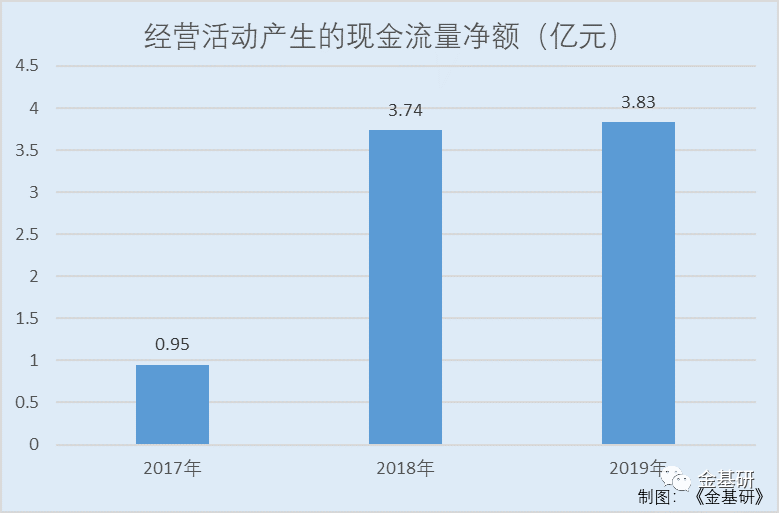

尽管立昂微净利润经历“短暂”下滑,但近年来立昂微的营业收入增长,离不开的是充足的现金流,近年来,立昂微的现金流均保持充足。

2017-2019年及2020年1-3月,立昂微的经营活动产生的现金流量净额为0.95亿元、3.74亿元、3.83亿元、0.24亿元。

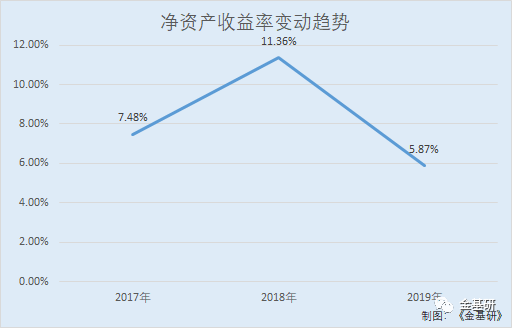

2017-2019年,立昂微的净资产收益率分别为7.48%、11.36%、5.87%。

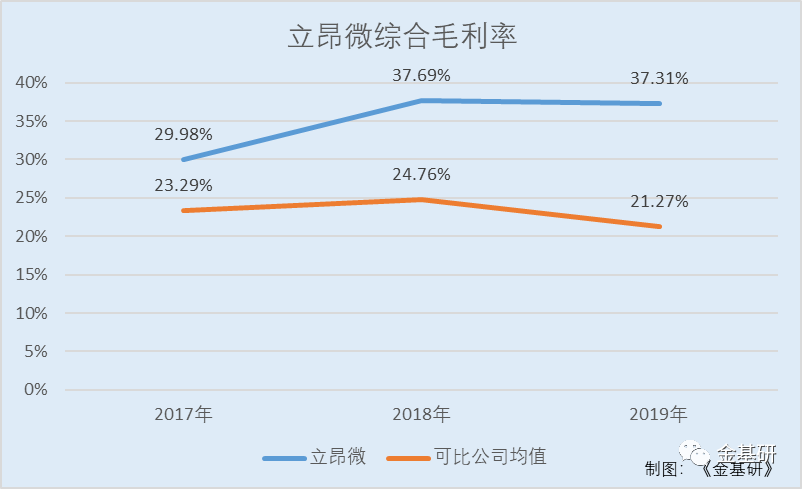

观其毛利率的情况,立昂微近年来的毛利率均高于同行业均值。

2017-2019年,立昂微的综合毛利率分别为29.98%、37.69%、37.31%。

同期,立昂微可比上市公司华微电子综合毛利率分别为20.7%、22.72%、19.53%;士兰微综合毛利率分别为26.70%、25.46%、18.82%;扬杰科技的综合毛利率分别为35.58%、31.36%、29.31%;强茂的综合毛利率分别为22.35%、22.33%、21.02%;中环股份的综合毛利率分别为19.89%、17.35%、19.13%;嘉晶的综合毛利率分别为13.87%、17.02%、6.37%;合晶的综合毛利率分别为23.98%、37.1%、34.68%。

根据上述七家可比上市公司的数据可知,2017-2019年,立昂微可比上市公司的综合毛利率均值分别为23.29%、24.76%、21.27%。

5、客户构成稳定,合作对象实力雄厚资信良好

经过多年的努力,立昂微已开发出一批包括ONSEMI、AOS、日本东芝公司、台湾半导体、台湾汉磊等国际知名跨国公司,以及中芯国际、华虹宏力、华润微电子、士兰微等国内知名公司在内的稳定客户群,同时已顺利通过诸如博世(Bosch)、大陆集团(Continental)等国际一流汽车电子客户的 VDA6.3 审核认证。

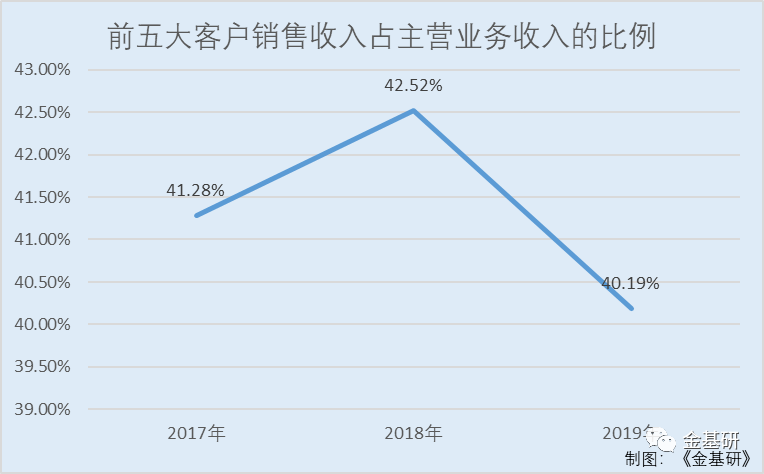

2017-2019年,立昂微对前五大客户的销售收入占主营业务收入的比例分别为41.28%、42.52%、40.19%。

可见,立昂微的客户构成总体上比较分散,其向单个客户的销售比例不存在超过50%的情形,不存在对少数客户的依赖。

值得注意的是,立昂微 99%以上的应收账款账龄均在一年以内,应收对象主要为华润上华、扬州虹扬、中芯国际等知名半导体厂商,上述客户资信良好、实力雄厚,与其有着良好的合作关系。

6、研发费用率远高于同行均值,58项发明专利凸显创新能力

作为一家高新技术企业,立昂微自成立以来,一直将技术创新作为重要的发展战略,建立了较为完善的技术创新机制。

截至2020年3月31日,立昂微拥有发明专利58项,立昂微在半导体硅片及半导体分立器件芯片生产方面的核心技术具备行业领先性,荣获国家技术发明奖二等奖、浙江省技术发明一等奖、中国半导体创新产品和技术奖等重要荣誉。目前立昂微已被认定为国家创新型试点企业,设有省级重点企业研究院、市级院士工作站。

在获得荣誉的同时少不了一支高度专业化的技术团队,截至2020年3月31日,立昂微拥有研发与技术人员超过300人。其技术团队主要研发人员具有在国内外知名半导体企业担任重要技术岗位的从业背景,具有较强的自主研发和创新能力,4名核心技术人员均为博士研究生学历,具有人才优势资源。

其中,高大为系立昂微的副总经理,曾荣获教育部科学技术进步奖一等奖、国家科学技术进步奖二等奖、杭州市“521”计划特聘专家。

此外,立昂微的研发模式主要为内部自主研发,其研发中心主要负责研究开发工作,分为五个部门,分别为发展研究部、工艺技术部、新品试剂部、分析测试部、综合管理部。

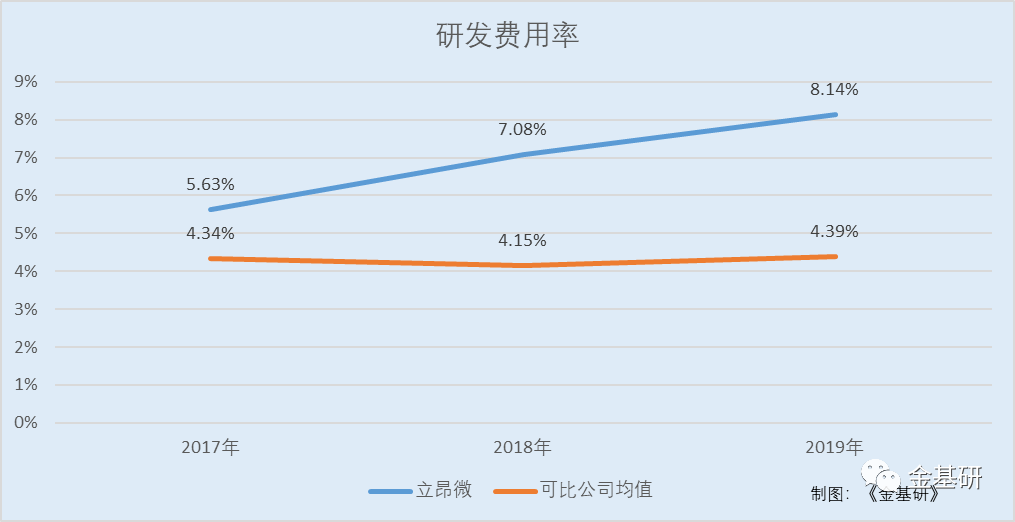

而近年来,立昂微也在不断地加大研发投入,2017-2019年,其研发费用率分别为5.63%、7.08%、8.14%。

同期,立昂微可比上市公司华微电子研发费用率分别为1.86%、2.15%、2.6%;士兰微研发费用率分别为9.84%、10.38%、10.75%;扬杰科技研发费用率分别为4.92%、5.2%、4.97%;强茂研发费用率分别为3.13%、2.82%、3.19%;中环股份的研发费用率分别为3.9%、3.05%、3.4%;嘉晶的研发费用率分别为2.29%、1.72%、1.6%;合晶的研发费用率分别为4.44%、3.75%、4.21%。

根据上述七家可比上市公司的数据可知,2017-2019年,立昂微可比上市公司的研发费用率均值分别为4.34%、4.15%、4.39%,低于立昂微的研发费用率。

经过多年的实践与积累,立昂微已经形成了一套系统的自主研发管理标准,建立了包含市场需求分析、研发立项管理、实施与检查等多环节在内的研发流程体系。

- 上一篇: 宝贝与我奶粉,丹麦品质助力宝贝健康成长

- 下一篇: 家用万元按摩椅怎么选? 挑这一款就没错了