2020年8月,江苏洋河酒厂股份有限(以下简称“洋河股份”)同意子公司江苏洋河投资管理有限公司(以下简称“洋河投资”)以自有资金出资3亿元,认购南京星纳海股权投资合伙企业(有限合伙)(以下简称“星纳海”)有限合伙份额,成为星纳海的有限合伙人。本次投资,洋河股份主要为有效提高其资金使用效率,增加效益。

值得一提的是,2019年,中国白酒批发价格回升,随着产业集中度的提升,未来白酒业或将“行稳致远”。2020年上半年,洋河股份的营收规模在同行业19家白酒上市公司中位居第三,销售毛利率也高于同行业均值9个百分点。在营销政策的调整下,洋河股份去库存的“成绩”显著。研发投入的不断攀升,新推出的梦6+产品也将不断提升洋河股份的品牌影响力,成长能力未来可期。

1、白酒批发价格“回升”,产业集中度提高行业

据数据显示,2008-2016年,中国白酒行业一直保持着产能3%以上的高速增长趋势,迎来白酒行业的“黄金十二年”。然而近几年来,在一系列政策调整后,中国白酒行业也面临洗牌。

据《2019中国酒业经济运行报告》,2019年白酒行业收入和利润的集中度分别上升了18%和11%。整个白酒产业集中度正在大大提升,利润处于高度集中状态,龙头企业引领产业发展作用愈发明显,而这有利于白酒行业行稳致远。

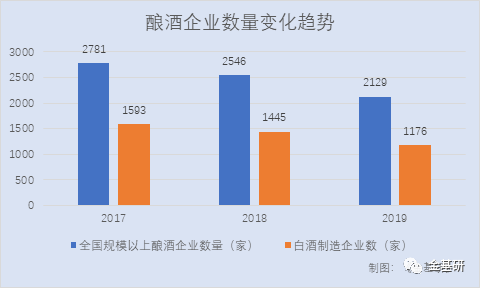

据工信部数据,2017-2019年,国内规模以上酿酒企业数量分别为2,781家、2,546家、2,129家,其中白酒制造企业数分别为1,593家、1,445家、1,176家。

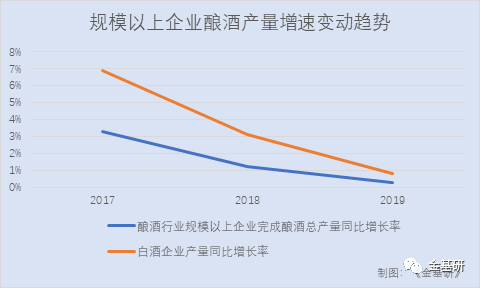

2017-2019年,国内酿酒行业规模以上企业完成酿酒总产量分别为同比增长3.3%、1.2%、0.3%,白酒企业累计产量分别为同比增长6.9%、3.1%、0.8%。

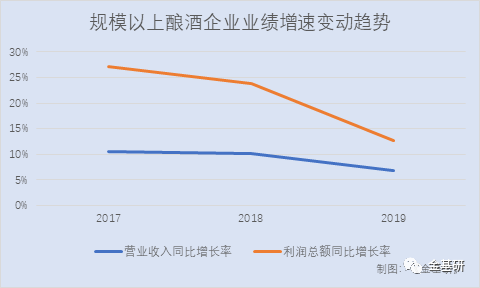

2017-2019年,国内规模以上酿酒企业营业收入分别同比增长10.5%、10.2%、6.8%,利润总额分别同比增长27.2%、23.9%、12.8%。

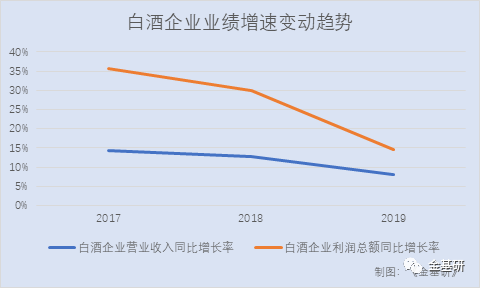

2017-2019年,国内规模以上白酒企业实现营业收入分别同比增长14.4%、12.9%、8.2%,利润总额分别同比增长35.8%、30%、14.5%。

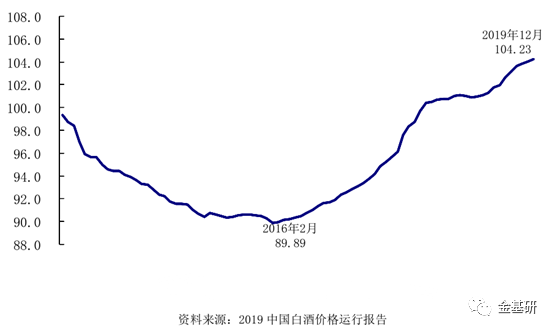

尽管国内规模以上企业的数量下滑,营收和净利增速也呈下滑趋势。但不可回避的是,伴随着产业集中度的调整,2019年12月,国内白酒整体价格已开始回升。 2019年,全国酿酒产业规模以上企业的亏损面为15.7%,相比较2018年的16.3%,亏损面在逐步缩小。 据《2019中国酒业经济运行报告》,2019年12月,全国白酒批发价格定基比总指数创下104.23%新高。而2019年全年,全国白酒批发价格定基比总指数都运行在100.87-104.23这个正增长区间,显示当前白酒整体价格已基本回升到2012年行业调整前水平。

据工信部数据,2020年5月,全国规模以上企业饮料酒产量497.4万千升,同比增长13.3%。其中,白酒产量58.6万千升,同比增长4.3%。

据了解,2020年6月上旬白酒批发价总指数上涨4.91%。

值得一提的是,2019年7月1日,宿迁市委也表明,将把建设“中国酒都”摆在更加突出位置,全力打造具有鲜明标识的区域品牌,进一步做大做强白酒产业,为推动宿迁高质量发展“六增六强”注入强劲动力。

截至2019年底,宿迁市共有白酒生产许可证的企业134家,其中规模以上白酒企业7家,规模以上白酒企业实现营业收入276.11亿元,实现利润125.37亿元。

随着产业集中度的不断提高,2020年中国白酒行业的发展态势也不断提升,大型白酒企业将对行业的发展起着引领的作用。其中,位于宿迁市的洋河股份营收规模在行业中排名“前列”,盈利能力值得期待。

2、市场调整“去库存”显著,营收规模稳居行业前三

“好酒不怕巷子深”。作为全国大型白酒生产企业的洋河股份,坐落于白酒之都——江苏省宿迁市。

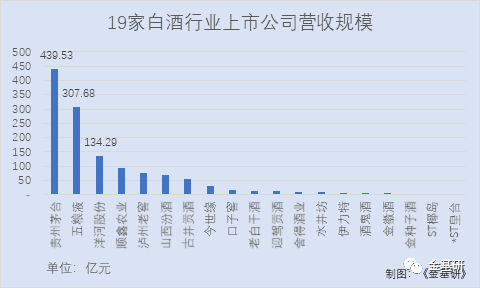

据同花顺iFinD数据,2015-2019年及2020年上半年,洋河股份的营业收入分别为160.52亿元、171.83亿元、199.18亿元、241.6亿元、231.26亿元、134.29亿元,2016-2019年分别同比增长7.04%、15.92%、21.3%、-4.28%。

同期,洋河股份的净利润分别为53.65亿元、58.27亿元、66.27亿元、81.15亿元、73.83亿元、54.01亿元,2016-2019年分别同比增长8.61%、13.73%、22.45%、-9.02%。

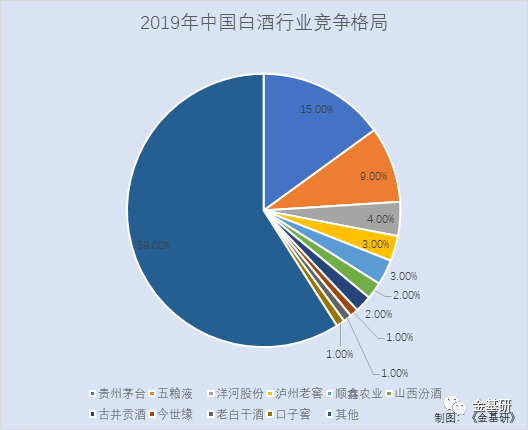

据数据统计,2019年国内白酒行业市场竞争格局中,洋河股份的营业收入为231.26亿元,其营收规模占白酒行业规模以上企业营收的比重达4%,市场份额位于行业第三。

据同花顺iFinD数据,2020年上半年,洋河股份以134.29亿元的营收规模在同行业19家上市公司中排名第三。

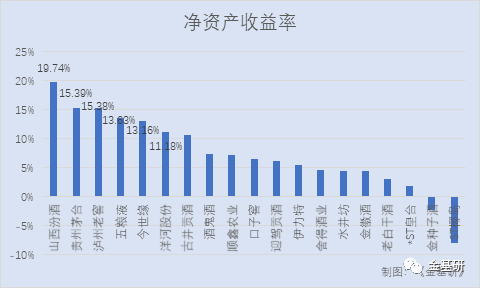

据同花顺iFinD数据,同期,洋河股份的净资产收益率在19家白酒行业上市公司中也位居前列。

值得一提的是,尽管近年来洋河股份在行业中保持着自己的领先地位,但洋河股份依旧在通过营销调整转型寻求新的利润增长点,主要包括建立厂商新型生态模型、组织分工的优化、费用投放体系的重新确立、树立主导突出的多品牌战略模型、价值观和新型营销理念的再确立。

从经销商来看,洋河股份形成了“一商为主,多商配称”的经销商生态圈,针对不同类型经销商设置不同的盈利模式,主商靠规模盈利,实现规模经济性;多商靠高毛利新品盈利,形成集成和板块效应。

从品牌营销渠道来看,洋河股份先后成功举办了“洋河1949献礼祖国”封藏大典、“谷雨论坛”、“中国头排酒开窖节”等业内极具影响力的文化盛宴,同时积极参与国际国内重要活动,获得了广泛认同与赞誉。

通过营销策略调整,2020年上半年,洋河股份的库存得到了消耗,库存商品大幅减少。

2020年上半年,洋河股份的存货账面余额为138亿元,比2019年年底减少了6.4亿元。其中,洋河股份的库存商品账面余额为6.08亿元,占存货账面余额的比值为4.4%。

同期,洋河股份的库存商品账面余额比2019年年底减少了10.97亿元。 在库存商品减少的情况下,洋河股份以“更好的酒都,更好的时代”为主题打造了有内涵、有故事的谷雨论坛,采用了“实景+直播+线上”全新模式,展现了洋河股份深厚的历史文化底蕴,使得企业形象在文化传承中持续攀升。

3、销售毛利率高于同行9个百分点,梦6+产品提升高端白酒品牌竞争力

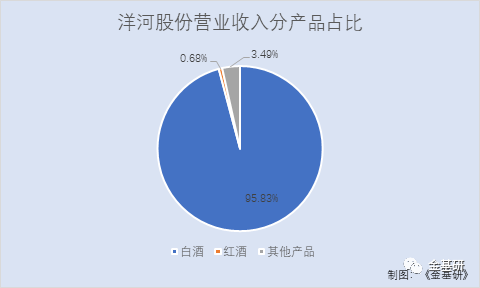

拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的洋河股份,主导产品为梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等系列白酒。 2020年上半年,洋河股份白酒、红酒和其他产品占营业收入的比重分别为95.83%、0.68%、3.49%。

据同花顺iFinD数据,2020年上半年,洋河股份的白酒毛利率回升。2017-2019年及2020年上半年,洋河股份白酒的毛利率分别为67.93%、76.47%、74.31%、75.29%。

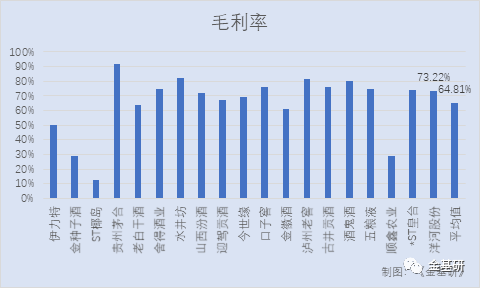

此外,2020年上半年,洋河股份的销售毛利率在行业中也处于“佼佼者”,高于同行业均值近9个百分点。 据同花顺iFinD数据,除了洋河股份之外,位于白酒制造行业的上市公司共有18家。2020年上半年,洋河股份的销售毛利率为73.22%,洋河股份同行业可比上市销售毛利率的平均值为64.81%。

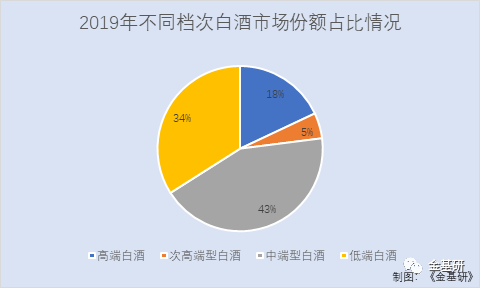

需要注意的是,近年来,白酒行业中品牌价值和品牌影响力越发重要,彰显深厚的品牌底蕴和品牌价值,对提升消费者对品牌的认知度和认可度起着重要作用。 据数据统计,2019年,高端白酒市场份额占比约18%,次高端型白酒市场份额占比约5%,中端型白酒市场份额占比约43%,低端白酒市场份额占比约34%。

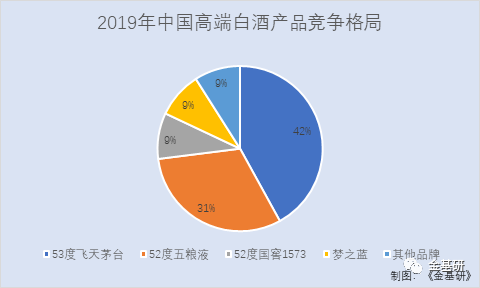

据《2019中国酒业经济运行报告》,2019年中国高端、次高端及区域强势品牌白酒的营收增速明显高于三四线品牌。近三年来,中国次高端以上品牌上市公司的收入增速保持15%以上,净利润增速基本在20%以上,利润占行业比例更达近八成。 品质是品牌的支撑,而洋河股份首先立足产品本身,进行品质的突破、绵柔打造,提升了品牌的品质基础。 据数据统计,2019年,53度飞天茅台、52度五粮液、52度国窖1573、梦之蓝、以及其他品牌占中国高端白酒的市场份额分别为42%、31%、9%、9%、9%。

2019年海、天、梦系列在营收中的占比进一步提升,其中梦之蓝占比30%以上。而通过“百万航天合伙人”公益捐赠等活动,洋河股份的梦之蓝品牌高度也不断提升。

在产品的品质方面,2019年,洋河股份持续深化绵柔机理的应用与研究,深入推进以健康和体验为核心的技术革命,在极致绵柔的原酒、酒体设计模式、技术创新、产品开发等方面取得了突破,成功打造了梦之蓝M6+、苏酒头排酒、洋河1949封坛酒等多款好产品,赢得了广大消费者的认可。在产品设计上,洋河股份还致力于打造产品个性化、差异化、特色化,升级与众不同的独特产品力。

值得注意的是,洋河股份还以消费者体验为出发点打造了梦6+产品,经历了上万次消费者的盲品,产品更加绵厚、更加陈香四溢、更加有记忆点,满足消费者对产品特色的要求,以强大的品质来作为保证,用品牌来引领市场的运作。

作为双品牌战略和品牌矩阵的引领品牌,2019年梦之蓝M6已全面升级成“梦之蓝M6+”,梦之蓝M6+以“更多陈酒,醇厚有加;更大容量,尽享有加;精奢设计,典雅有加;科技防伪,保真有加”的品质特征。

与此同时,洋河股份的梦6+产品的推广也在稳步推广中。

在推广梦6+过程中,洋河股份在品质上凸显了“更多陈酒,醇厚有加;更大容量,尽享有加;精奢设计,典雅有加;科技防伪,保真有加”的品质特征;在品格上,梦6+根据品牌内涵寻找其追随和服务的对象。在运作与商业模式上,洋河股份还采用了多层次、多体系的配套措施,包括经销商体系构建环节、数字化营销手段等,进一步弘扬了品牌的价值感。

不同产品能够在一定程度上满足不同市场、不同渠道、不同消费人群的个性化需求,而洋河股份推出的梦6+产品对于扩大整个苏酒品牌的覆盖面发挥了较大的作用,也加强了品牌竞争优势。

4、研发投入占比居首,重新能力助推数字化转型

在产品端,创新成为酒企必备技能,因为数字化时代下,消费者越来越懂酒,酒企只有通过大数据等数字化手段精准掌握消费喜好,创新生产出的产品才能满足消费需求。

2020年上半年,洋河股份增加了对原酒研发项目的投入,研发投入为9,552.48万元,同比增长359.57%。

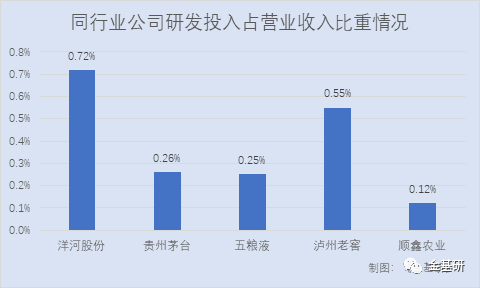

此外,近三年来,洋河股份研发投入占营业收入的比值也大幅提升。2017-2019年,洋河股份研发投入占营业收入的比值分别为0.19%、0.14%、0.72%。

对比2019年白酒市场份额占比排名前五的其他四家企业,2019年,贵州茅台酒股份有限公司、宜宾五粮液股份有限公司、泸州老窖股份有限公司、北京顺鑫农业股份有限公司的研发投入占营业收入的比值分别为0.26%、0.25%、0.55%、0.12%。

2019年,洋河股份建立了“大基酒组合”技术体系,加大技术课题攻关和科研平台建设力度,基酒战略储备和技术研发能力明显增强,技术创新优势持续放大。

另一方面,洋河股份还不断突破思维定式,深入推进创新驱动,为持续发展注入新动力,4.0版智慧化酿造车间、包装智能工厂MES系统和财务信息化系统相继投入使用,营销数字化转型取得显著成效。

此外,洋河股份坚持以效益、效率提升为导向,打造科学高效的管理体系,机制自发稳中有进,全员改进闭环管理,长效检查务实高效,增收节支全面达标,组织裂变和营销阿米巴精细落地。

从研发成果方面来看,紧密围绕着文化建设“创一流,争第一”工作思路,洋河股份拓展了企业文化发展新境界,洋河地下酒窖、老窖池群及酿酒作坊先后入选全国重点文物保护单位和国家工业遗产名单,全行业单体规模最大的陶坛库顺利封顶,“一轴一带,一核十四馆”中国白酒活态博物馆群全面建成开放。

而随着研发投入的不断攀升,品牌形象的提升,洋河股份先后荣获了“中国轻工业科技百强企业”白酒第一名、“2019最具价值中国品牌100强”。

截至2019年,洋河股份共获得省级以上科技奖项5项、市专利一等奖1项,获授发明专利3项。

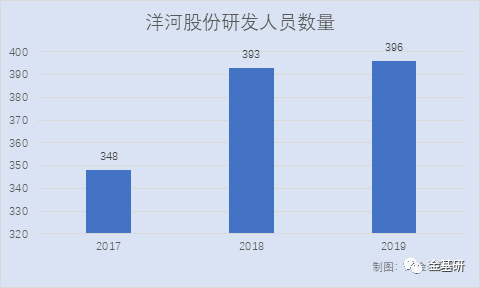

研发能力的不断提升与企业员工的人才素质息息相关。近年来,洋河股份也不断加强人才队伍建设,研发人员的数量逐年增长。

2017-2019年,洋河股份的研发人员分别为348人、393人、396人,占员工总人数的比值分别为2.32%、2.57%、2.51%。

随着白酒行业的不断向上发展,产业集中度的不断提升,中国白酒企业之间的竞争或将体现在品牌的竞争上。而近年来,洋河股份的创新能力突出,品牌效应显著,未来成长能力可期。

- 上一篇: 高端进口羊奶粉,认准朵拉小羊

- 下一篇: 大岩资本汪义平:解析投资原理